近日《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)正式出台,公告明确全面放开小规模纳税人自行开具增值税专用发票。小编这就带你看看这一便民红包的正确打开方式!

政策要点一:

自2020年2月1日起,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。

注意:1.所有小规模纳税人(其他个人除外)均可以选择使用增值税发票管理系统自行开具增值税专用发票,也可以选择仍向税务机关申请代开增值税专用发票。

2.选择自行开具增值税专用发票的小规模纳税人,税务机关不再为其代开增值税专用发票。

政策要点二:

自愿选择自行开具增值税专用发票的小规模纳税人销售其取得的不动产,需要开具增值税专用发票的,税务机关不再为其代开。

注意:在新政出台之前,纳入自开专票试点范围的小规模纳税人销售其取得不动产时,仍需向税务机关申请代开;新政推出后,废止了这一规定。

示例一

某小规模纳税人2019年1月设立,主营食品销售,自2020年2月1日起选择自行开具增值税专用发票。

该纳税人2020年4-6月不含税销售额合计390000元,其中开具增值税专用发票不含税销售额300000元,开具增值税普通发票不含税销售额90000元。

请试填写该纳税人2020年第二季度增值税纳税申报表。

说明:小规模纳税人在填写增值税纳税申报表时,应当将当期开具增值税专用发票的销售额,按照3%和5%的征收率,分别填写在《增值税纳税申报表》(小规模纳税人适用)第2栏和第5栏“税务机关代开的增值税专用发票不含税销售额”的“本期数”相应栏次中。

解析:

1.该纳税人第二季度不含税销售额390000元,不享受免税政策。因此,当期应征增值税销售额390000元、开具专票销售额300000元、开具普票销售额90000元,分别填入对应栏次。

2.应纳税额:390000×3%=11700(元),填入对应栏次。

填表:

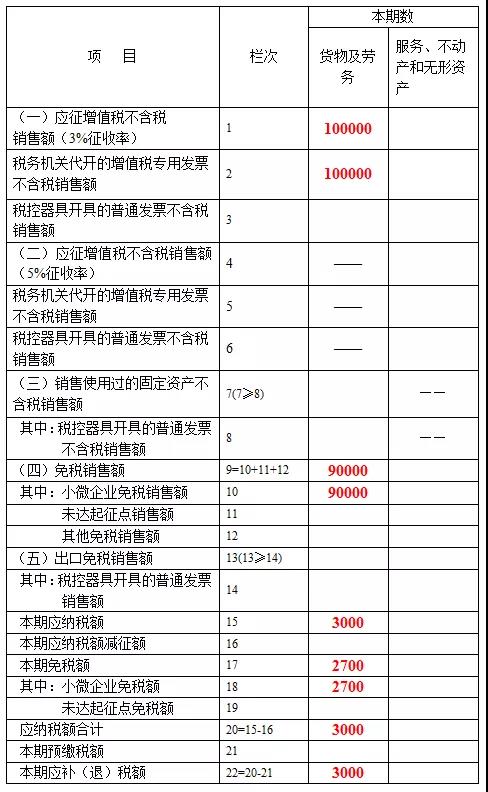

示例二

某小规模纳税人2019年1月设立,主营食品销售,自2020年2月1日起选择自行开具增值税专用发票。该纳税人2020年4-6月不含税销售额190000元,其中开具增值税专用发票不含税销售额100000元,开具增值税普通发票不含税销售额90000元。

请试填写该纳税人2020年第二季度增值税纳税申报表。

解析:

1.该纳税人第二季度不含税销售额190000元,未超过300000元,可享受适用免税政策。因此,开具普票销售额90000元享受免税政策,对应免税额2700元(=90000×3%)填入对应栏次。

2.开具专票销售额100000元应缴税,应纳税额3000(=100000×3%)元。因此,应征增值税销售额100000元、应纳税额3000元分别填入对应栏次。

填表

政策依据:

1.《国家税务总局关于增值税发票管理等有关事项的公告》(国家税务总局公告2019年第33号)

2.《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)